全球旅行应用市场洞察:下载量达42亿次,亚洲吸引超1/4广告预算

后疫情时代,随着全球旅行需求的强劲反弹,海外旅行应用市场迎来了新的爆发期。无论是航班预订、酒店比价,还是地图导航、行程规划等应用都已成为旅行者不可或缺的工具。

有数据显示,2024年全球旅行应用下载量已达到42亿次,应用内购超1.8亿美元。在营销端,平均每月在投放的旅行应用数超5100款,新应用数量超10%。然而在全球旅行应用市场蓬勃发展的同时,也面临诸多挑战:用户需求趋于多样化与即时化、新兴应用对市场格局冲击、竞争加剧导致的用户获取成本攀升等等。

那么,在如此机遇与挑战并存下,厂商如何能够抓住重点,找寻赛道新增量呢?本期,我们将从全球市场概况、产品基准和广告营销数据等角度进行盘点分析。

01. 细分类型和代表性产品盘点

目前全球旅行类应用可大致分为五大细分赛道:

- OTA综合平台类:如《http://Booking.com》、《Expedia》、《http://Trip.com》,主打预订机票、酒店、火车票及旅游套餐服务;

- 航司/高铁/酒店自营类:如《Delta Airlines》、《Lufthansa》、《Marriott Bonvoy》等,更强调品牌忠诚度与用户黏性;

- 地图与出行导航类:如《Google Maps》、《Rome2Rio》、《Citymapper》,帮助用户在陌生城市中快速定位与规划出行;

- 目的地内容/攻略类:如《Tripadvisor》、《Klook》、《GetYourGuide》,以旅游体验、景点推荐和本地化活动为核心;

- 行程管理/工具类:如《TripIt》、《KAYAK Trips》、《TravelBank》,帮助用户整合行程、航班提醒、报销管理等。

从竞争格局来看,欧美市场仍由《Booking》、《Expedia》等传统巨头主导,但新兴市场(如中东、东南亚)的本地化平台正在加速突围。例如,《Traveloka》在东南亚市场份额持续扩大,阿联酋的《Musafir》、印度的《MakeMyTrip》在本地服务和移动支付整合方面具备独特优势。

02. 全球旅行应用市场数据分析

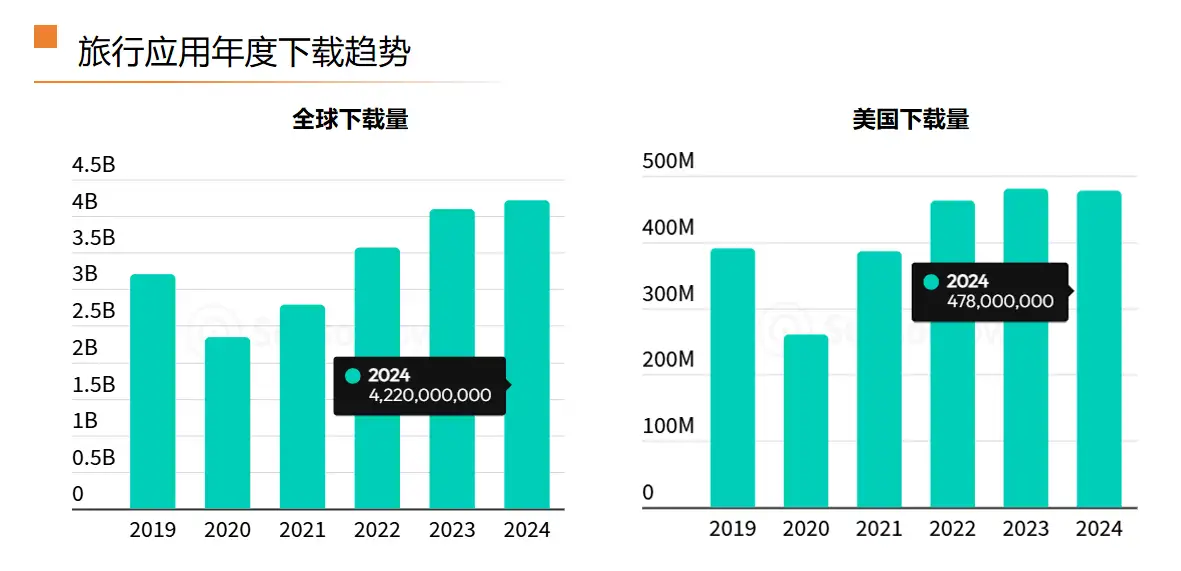

据 Sensor Tower 数据显示,得益于疫情后的复苏浪潮,全球旅游类应用下载量呈现稳定增长态势,2024年全球下载量超过42亿次,较上年增长3%。其中,美国市场下载量达4.7亿次,同比轻微下降0.4%。与往年相比,增速已有所放缓,部分原因在于2024年旅游成本的飙升。

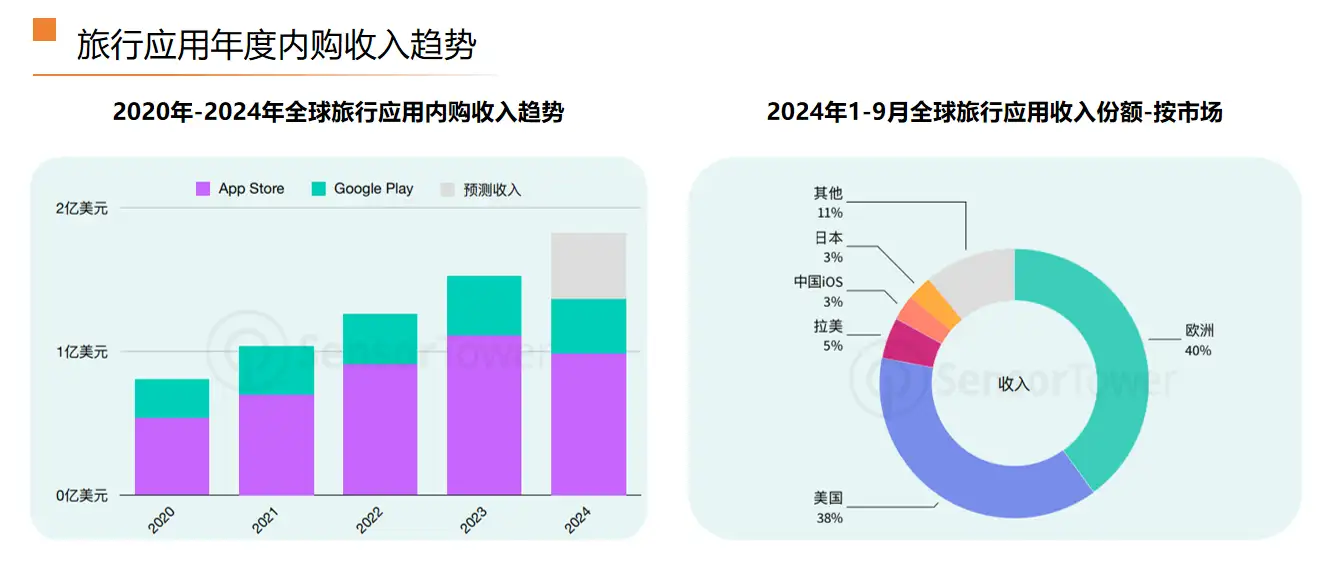

与此同时,全球旅行应用内购收入也持续增长。2024年1-9月,旅行应用收入同比提升19.5%至1.4亿美元,预计2024全年收入将超过1.8亿美元。从各市场来看,欧美发达国家的旅行市场需求仍占主导,欧洲和美国旅行应用收入已达到全球旅行应用总收入的40%和38%。

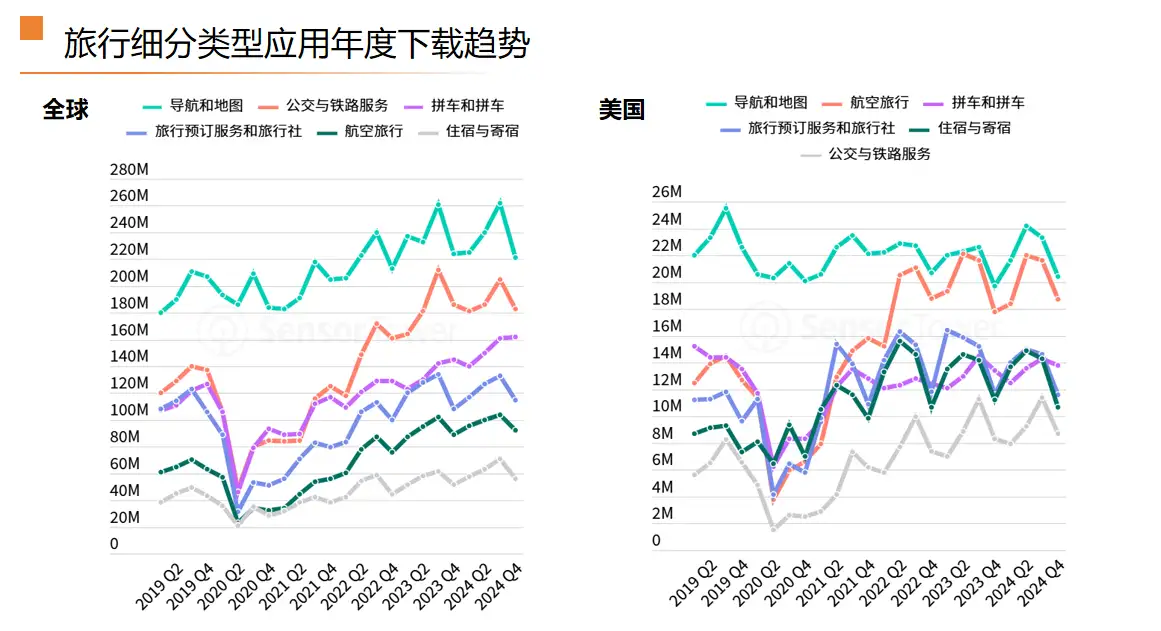

整体而言,旅行各细分应用的下载量自2020年后均实现强劲反弹。其中,导航和地图这类属于刚需的应用占据主导地位,在2024年第四季度下载量超过2.2亿次。从局部来看,公交与铁路服务类应用的下载量实现了4%的同比增长,较疫情前的2019年增长了47%;而航空类应用则实现了7%的同比增长,较2019年增长了54%。

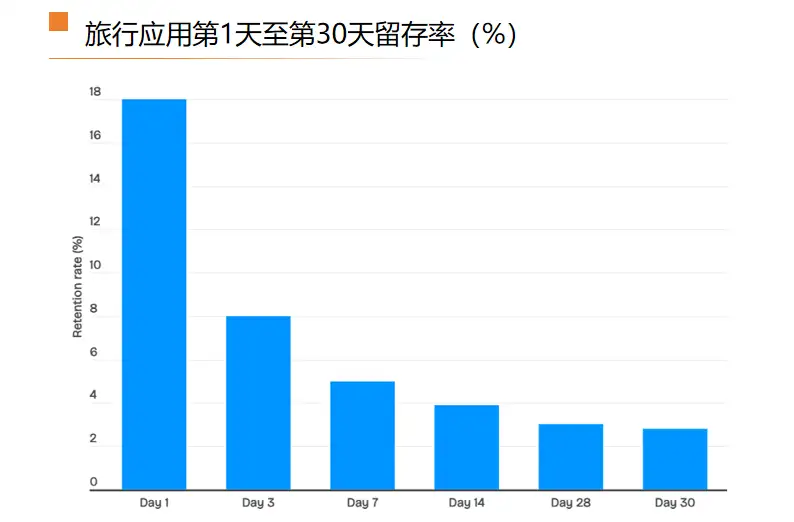

尽管旅行类应用的次日留存率(18%)略低于全行业平均水平,但却展现出了更强的长期用户黏性——在第30天时,依然有2.8%的用户留存,高于多数应用类别的平均表现。

自疫情以来,平均订单金额呈现出逐年上升的趋势。尤其在夏季和冬季假期期间,用户出行意愿高涨,带动订单金额大幅增长,形成明显的季节性高峰。

03. 旅行应用营销数据分析

根据2025年Q1全球旅行应用广告数据,广告主和在投广告数量均呈现增长趋势。广告主数量达到6806家,同比增长42.8%,广告数量达到589.4万条,同比增长153.9%。这表明旅行应用市场活跃度持续提升,广告投放力度加大。

在应用广告投放排行榜中,头部旅行应用在广告投放上保持强势地位,凭借更大规模的广告投放获得市场关注和用户流量,《http://Trip.com》、《http://Kiwi.com》和《Grab》位列前三,投放广告数分别为25.4万、13.4万和12.5万条。

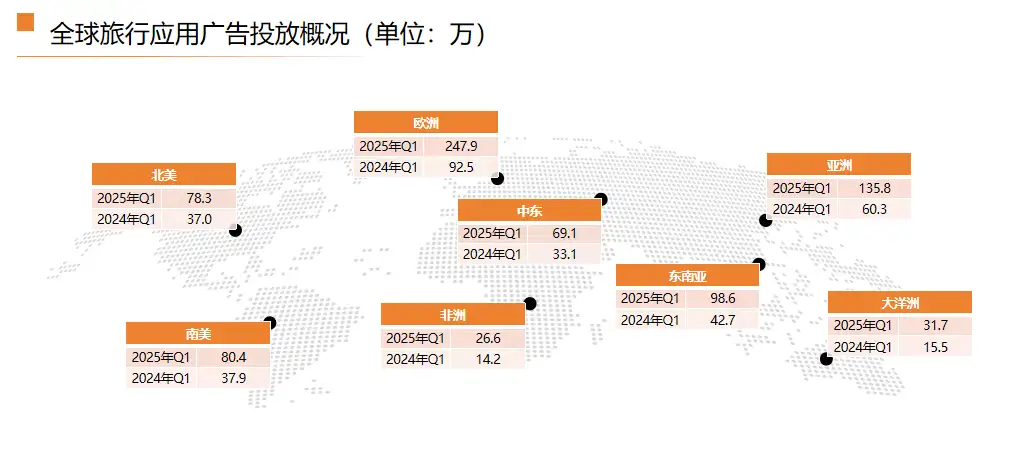

从区域分布来看,欧洲在旅行类广告投放中占据核心地位,这与当地成熟的线上消费习惯与较早开放边境政策密切相关。亚洲则潜力巨大,吸引了超过四分之一的全球旅行广告预算,印尼、印度、东南亚其他国家显著拉动广告投放。此外,南美和中东新兴市场的高同比增速反映出这些区域正成为广告主重点关注的新战场,未来增长空间可观。